新闻

登录新浪财经APP 搜索【信披】稽查更多考评等第

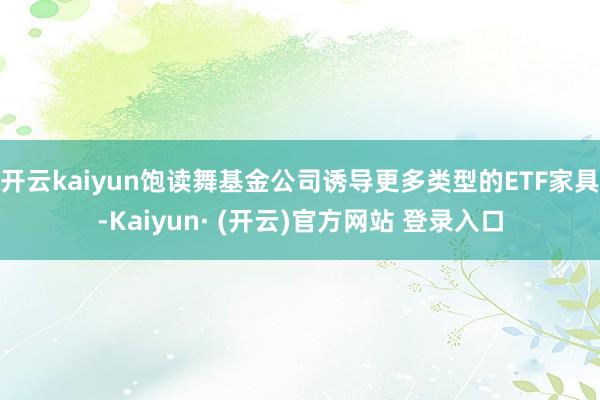

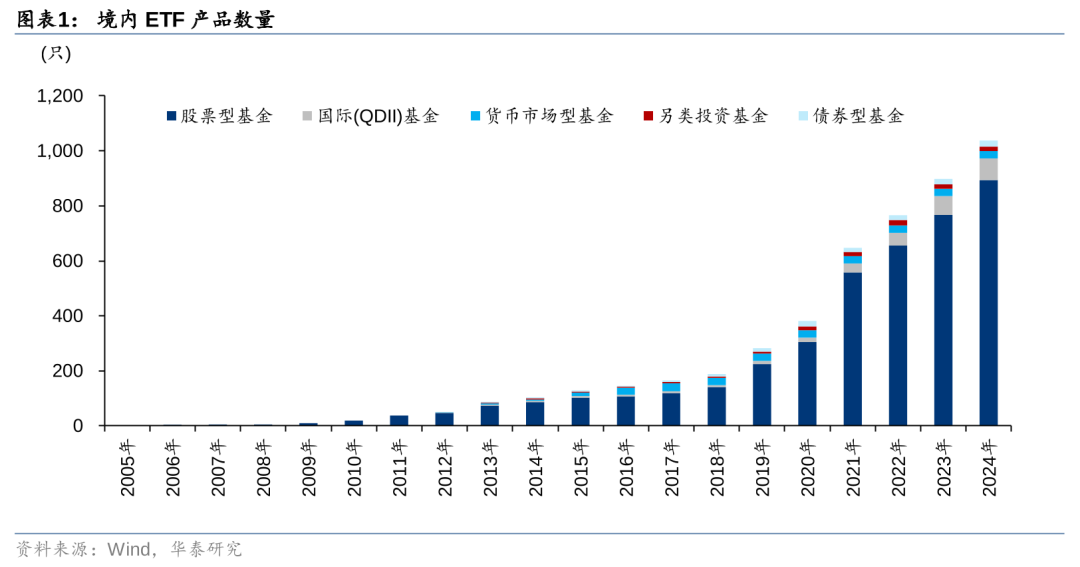

禁止2024年底,境内ETF共有1037只,总范围冲突3.7万亿元。其中,非货币ETF上市资产范围为3.57万亿元,较2023年末增长1.7万亿元,涨幅为83%。在中央汇金资金入市配景下,沪深300、中证A500等ETF范围延伸显着。QDII型、债券型、红利类ETF成为商场热门品种。基金公司响应降费号召,部分ETF不休费下调至0.15%。面前我国ETF范围仅约好意思国的1/20,而A股市值范围约为好意思股的1/3,永久来看我国ETF仍有较大发展空间,国际ETF商场发展历程中碰到的非议与风险可看成前车之鉴。

中枢不雅点 ]article_adlist-->ETF商场范围:总范围达3.7万亿,2024年宽基ETF范围增长超1.3万亿

2024年底境内ETF家具数目净新增139只,全年范围增长率高达82%。其中股票型ETF范围增长1.49万亿,中证A500成为ETF追踪范围第二大的指数,进取2500亿元。债券型ETF和另类投资型ETF全年范围翻倍,长久期债券ETF、黄金ETF广受关注。QDII ETF受到追捧,投资于好意思股和港股的ETF范围有所延伸,好意思股ETF四季度溢价率持续攀升,反应出投资者国际成就需求茂盛。

ETF行业口头:三强口头初显,机构持有比例上升,家具费率下调

中原基金、易方达基金、华泰柏瑞基金的非货ETF范围名列前三,占据48.5%的商场份额。全年易方达基金的ETF扩容最多,达3431亿元。2024年四季度A500ETF竞争热烈,但家具范围之间的差距尚未显着拉开。穿透ETF聚合基金统计发现,2021年之后股票型ETF中机构占比持续走高,2024年中报时已达57.13%。在公募降费的大配景下,约半数的宽基ETF不休费为0.15%,易方达、汇添富的ETF家具合座费率较低。

国际被迫投资发展早期繁难重重,但当下国际ETF发展势不可挡

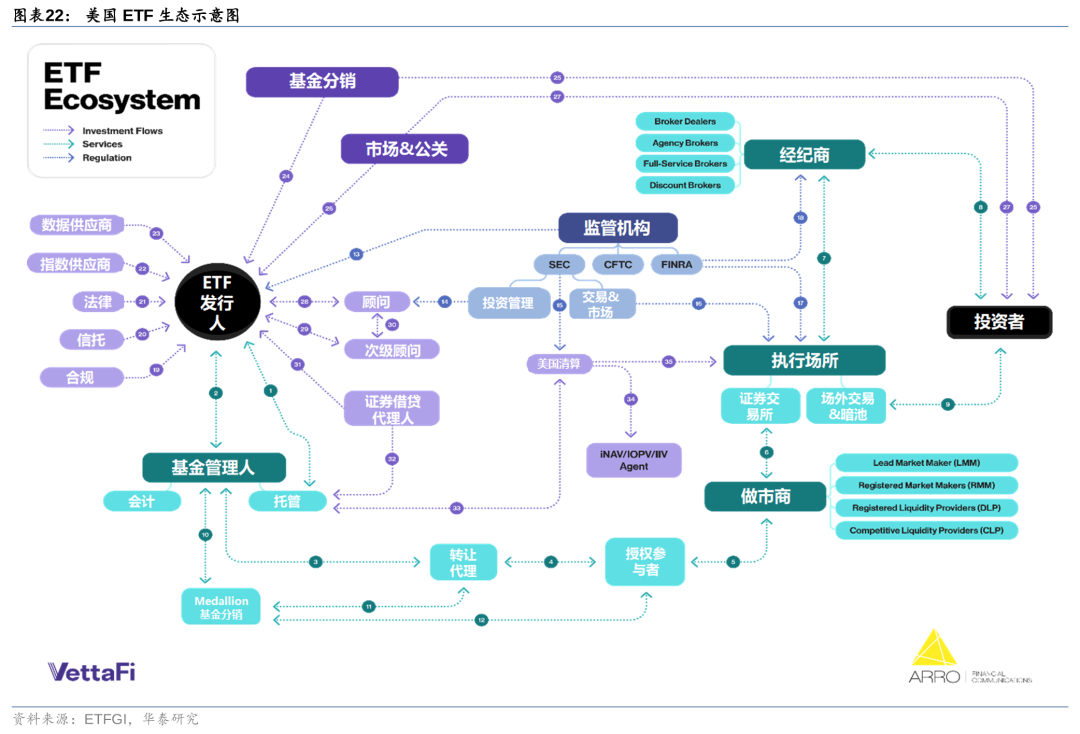

在国际指数投资和ETF的发展历程中,学术界、资管行业、监管轨制都起到了不可或缺的作用。学术界从当代投资组合表面到灵验商场假说的提倡,将被迫投资从理念进步到了表面高度。好意思国资管行业的前驱者们探索立异家具结构、冲突轨制挫折,从指数基金到ETF,搭建出无缺的家具生态。好意思国的监管根据其商场特色制定计策,为ETF提供了有序发展的邃密泥土。最要紧的是,ETF家具凭借其优良的性情,妥当了投资者的成就需求,提高了行业的投资遵循,最终成为面前公共最为流行的投资品种。

我国ETF仍有较大发展空间,国际出现过的风险可看成前车之鉴

比较国际,我国公募商场仍有较大进步空间,住户金钱中的权益占比有待提高,ETF扩容速率或快于场外基金。面前我国主动基金、被迫基金、量化基金同台竞争,国际ETF发展历程中暴知道的投契来回、加重波动、追涨杀跌等风险值得国内从业者、推敲者和监管者参考鉴戒,并基于面前我国ETF商场的发展阶段制定行之灵验的风险不休措施,以保障ETF商场的永久安详有序发展。

正 文 ]article_adlist-->01追思:2024年境内ETF范围大扩容,助力投资者资产成就

商场范围:2024年境内ETF商场范围增长率为82%,达3.7万亿

禁止2024年12月31日,境内ETF商场家具数目为1037只,上市范围为3.73万亿元,全年净新增家具数目139只,净新增范围为1.67万亿元,非货币ETF净新增范围1.72万亿元。其中股票型ETF家具数目从767只增至893只,范围从1.50万亿增至2.99万亿元。

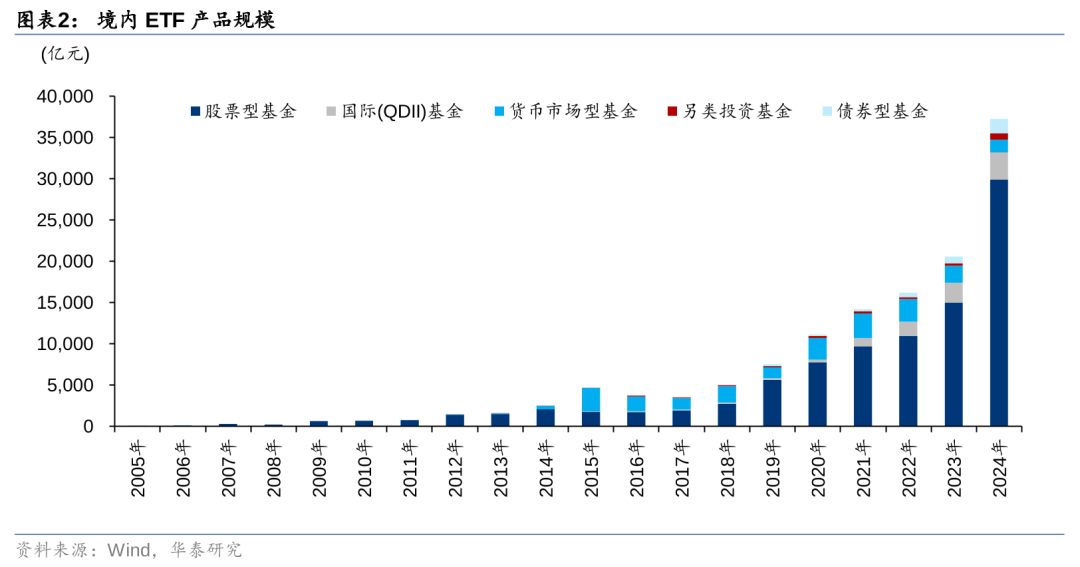

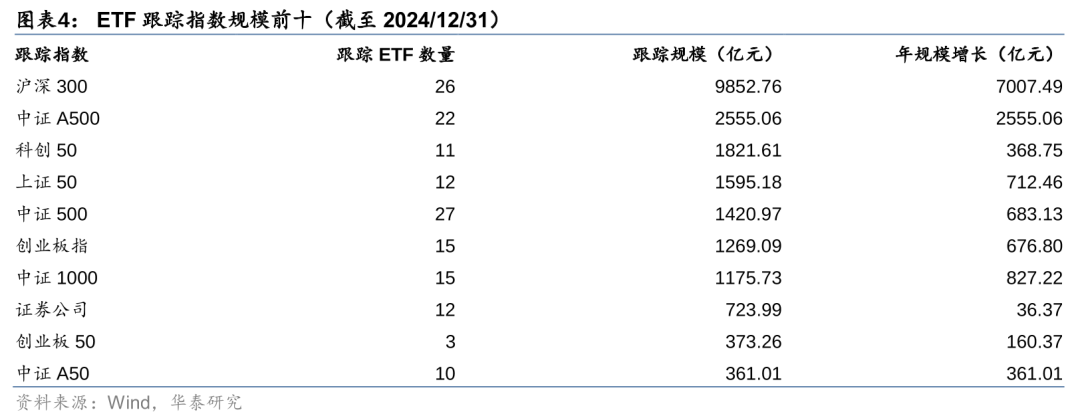

股票型ETF:宽基ETF范围大幅增长,中证A500追踪家具范围仅此沪深300

禁止2024年12月31日,我国宽基ETF范围冲突2.1万亿元,行业ETF数目进取300只。全年股票型ETF范围增长为1.49万亿,其中宽基ETF范围增长了1.34万亿,沪深300和中证A500ETF范围增出息取9500亿元。

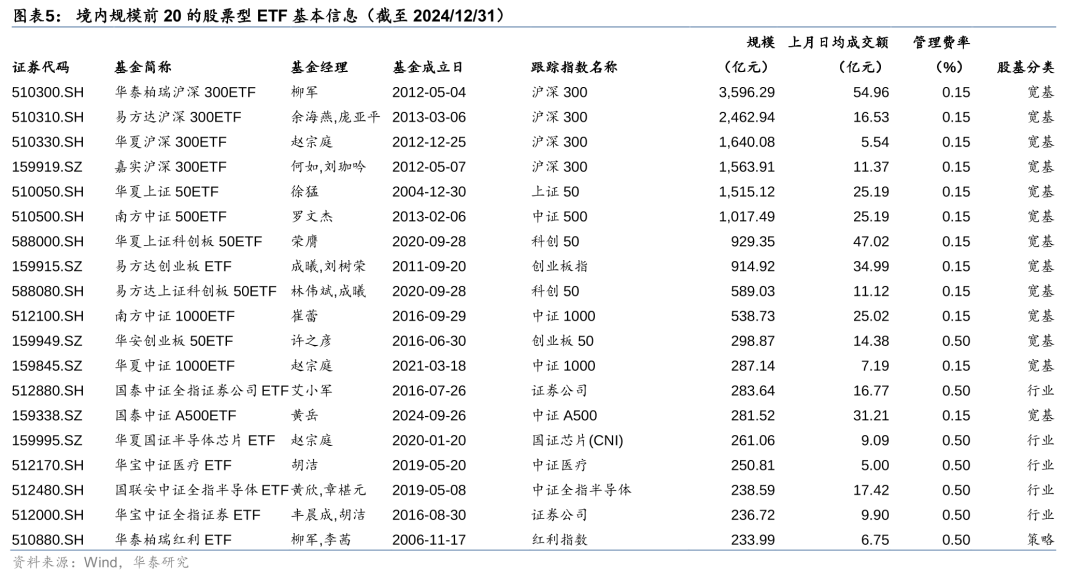

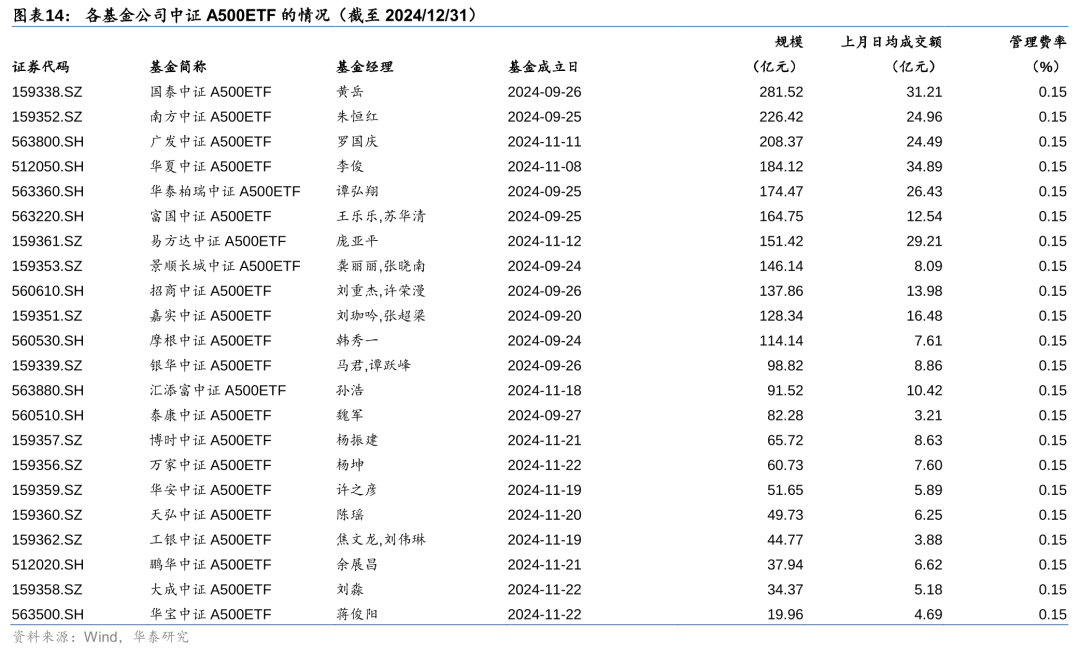

以下是境内范围前20的股票型ETF基本信息,不错看出以宽基ETF为主,另有券商、半导体、医药等行业ETF,一只策略型的红利ETF也置身前20。

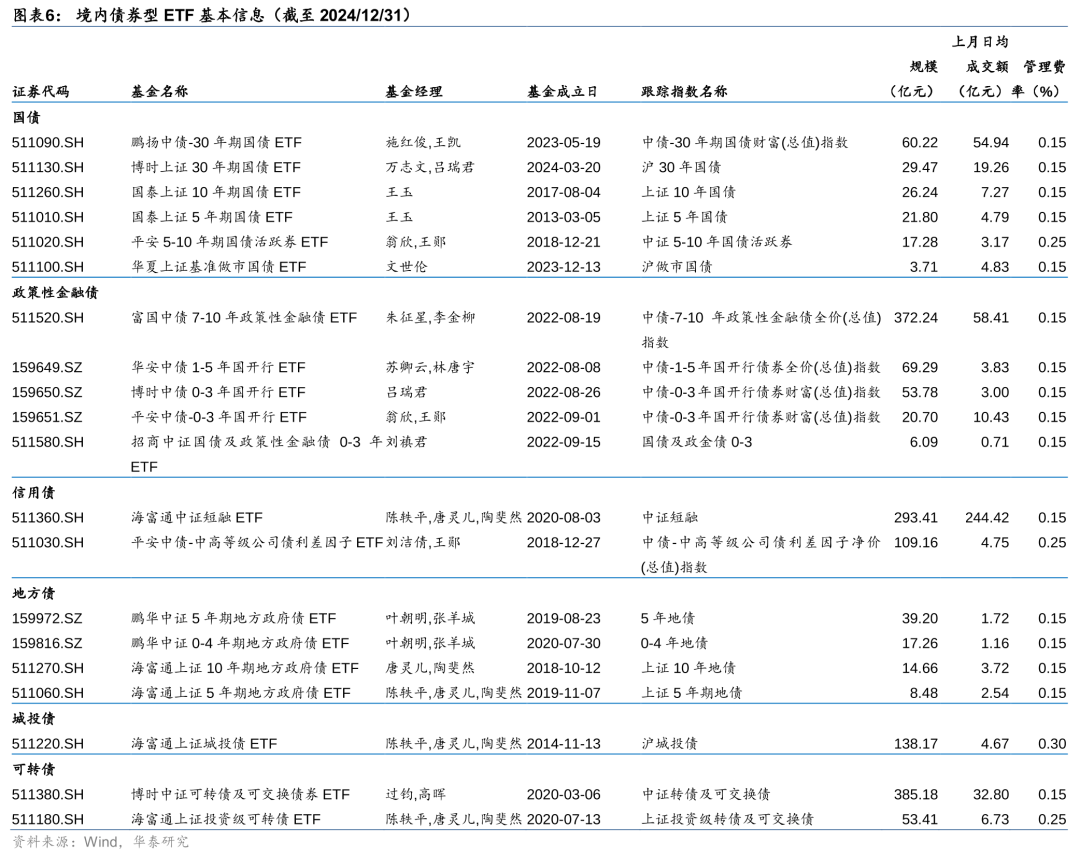

债券型ETF:全年范围翻倍,长久期债券ETF广受关注

禁止2024年12月31日,债券型ETF范围为1746亿元,比较2023年底范围增长116%。但家具数目仅有20只,基本袒护了不同券种、不同期限。其中,博时中证可转债及可交换债券ETF全年范围加多322亿元,富国中债7-10年计策性金融债ETF公共范围加多300亿元,海富通上证城投债ETF全年范围加多109亿元。2024年四季度短融、证金债等债券ETF交投活跃,流动性改善显着。

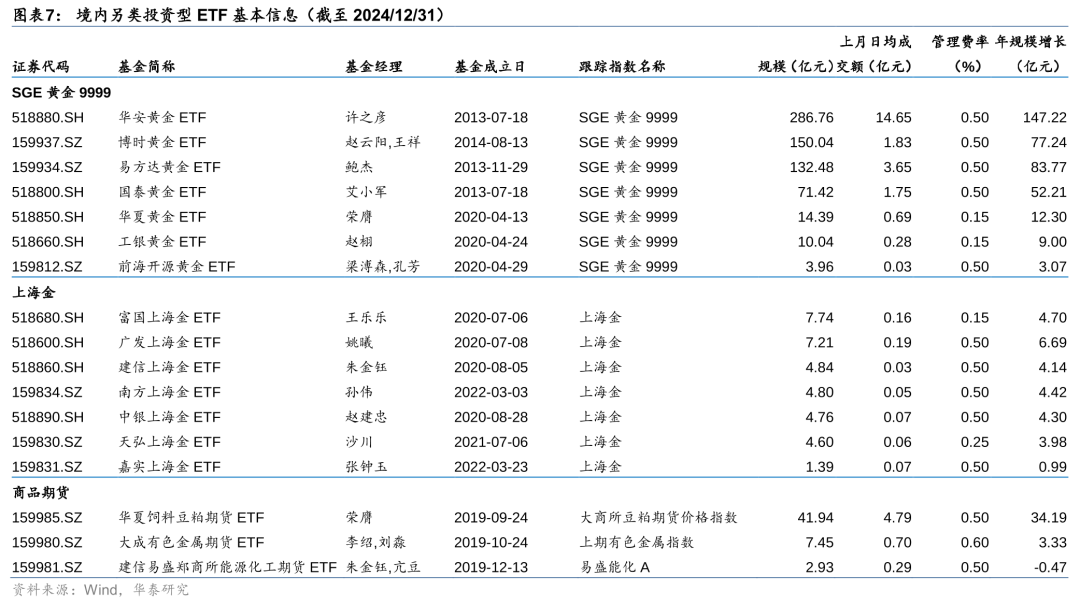

另类投资型ETF:多只黄金ETF范围持续扩大

境内另类投资型ETF主若是商品型ETF,其中以黄金ETF为主。2024年无新增商品ETF,该类ETF范围从2023年底的306亿进步至757亿元,其中华安黄金ETF全年范围增长为147亿元,博时、易方达、国泰黄金ETF范围亦有大幅增长。

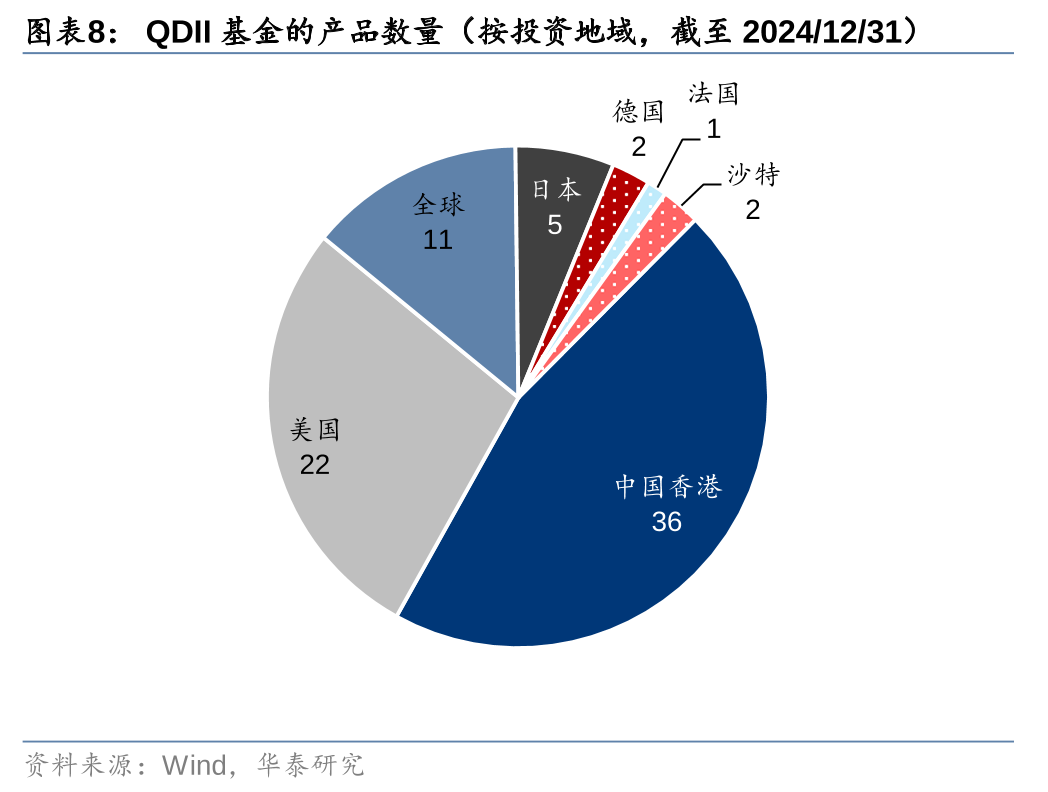

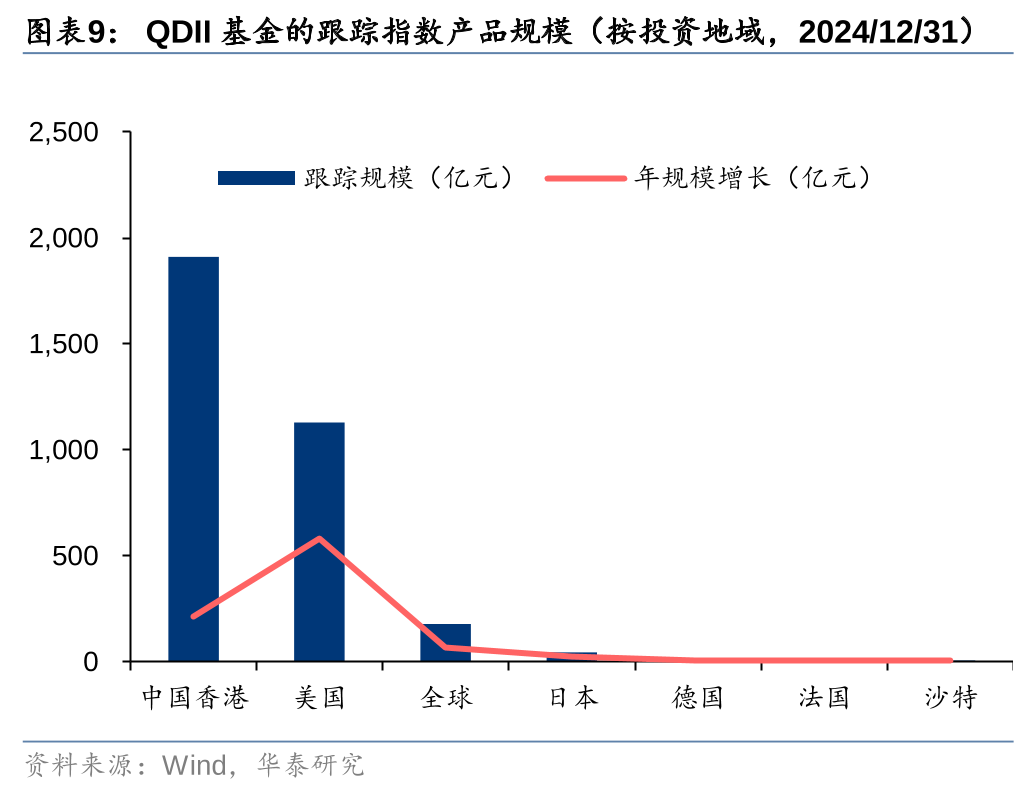

QDII型ETF:QDII额度受限但投资者情怀热潮,Q4溢价率持续走高

禁止2024年12月31日,境内QDII基金家具数目为79只,范围为3283亿元。其中投资于香港商场的家具数目和范围较多,但全年范围增长最多的品种为投资于好意思国的QDII基金。受限于QDII额度,QDII ETF范围全年增长901亿元,但投资者对QDII基金情怀度较高,多只家具的溢价率持续守护在较高水平,反应出境内投资者国际成就的茂盛需求。

行业口头:商场马太效应强化,不休东谈主调降ETF费率

基金公司:头部效应自在显现,但A500ETF输赢不决

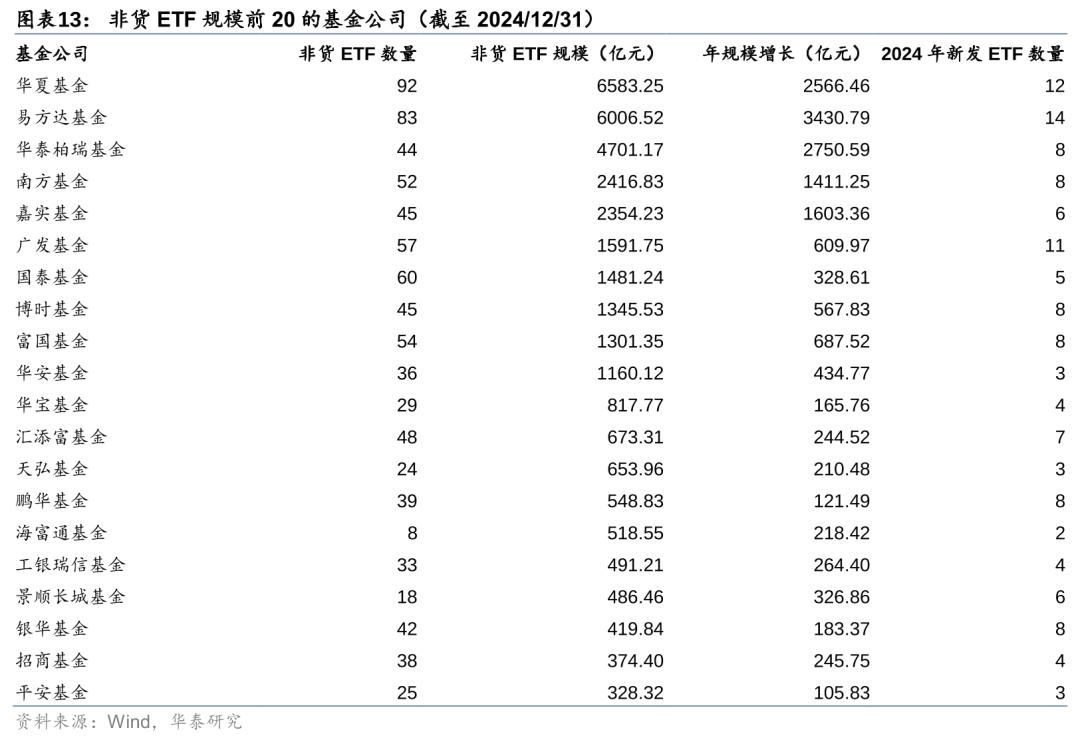

禁止2024年12月31日,中原基金、易方达基金、华泰柏瑞基金的非货ETF范围名列前三。全年易方达基金ETF范围增长最多,为3431亿元,其次为华泰柏瑞基金和中原基金。全年易方达基金、中原基金、广发基金新成立ETF数目较多,均进取10只家具。

2024年ETF商场中最受矜重的家具为中证A500ETF,以下列示了禁止2024/12/31的中证A500ETF家具的基本信息。其中国泰基金、南边基金、广发基金的中证A500ETF范围均在200亿元以上,另有8只家具的范围在100亿元-200亿元区间,各家具范围之间差距不大。

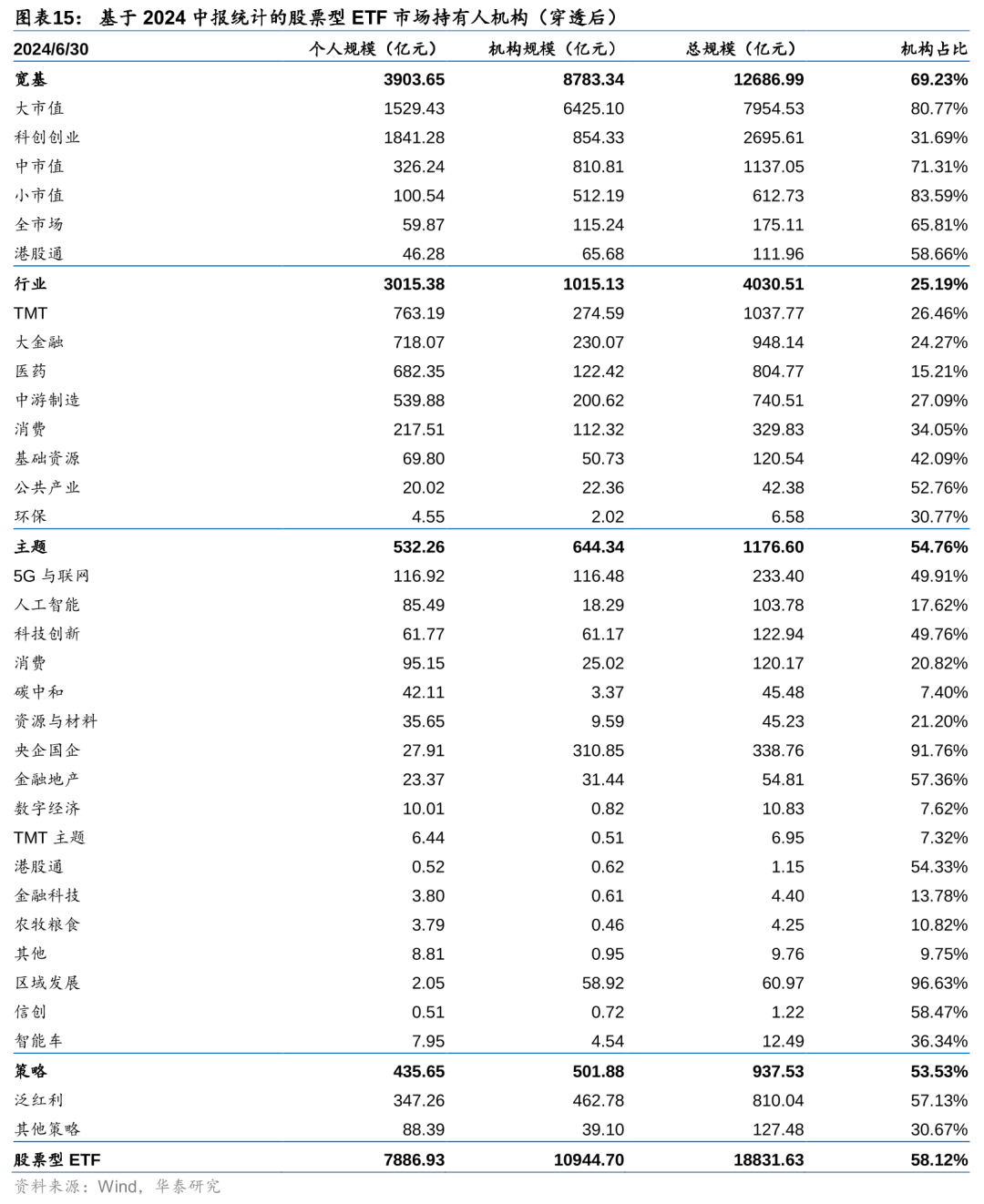

持有东谈主结构:往常10年ETF商场的机构占比先降后升

咱们基于基金半年报和年报统计ETF商场的持有东谈主结构,而况穿透ETF聚合基金的持有东谈主结构。禁止2024年中,股票型ETF的机构持有占比为58.12%,其中宽基ETF机构持有占比高达69.23%,而行业ETF的个东谈主占比较高,另外泛红利ETF的机构占比为57.13%。

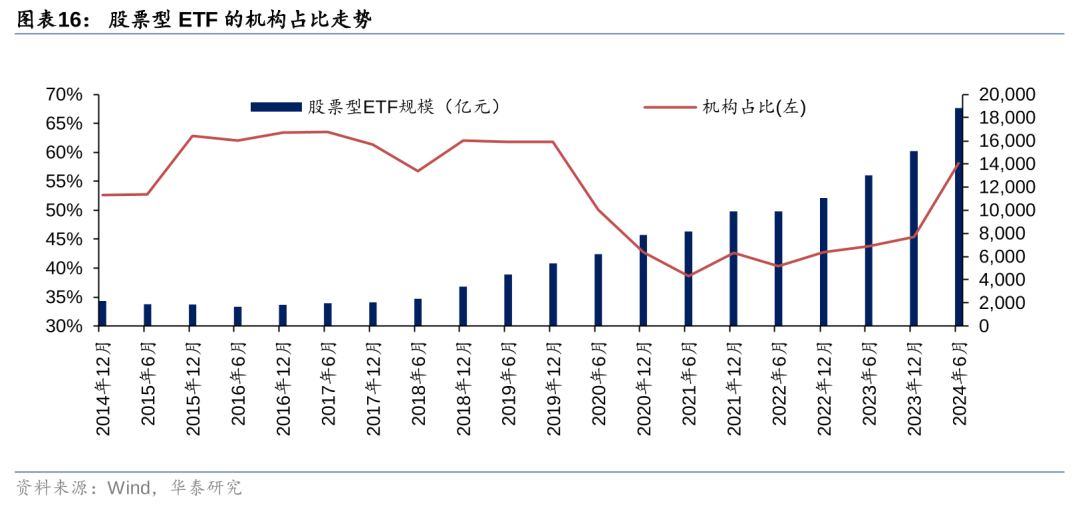

咱们列示往常10年股票型ETF的机构占比如下,早期ETF并不被投资者往常关注,合座范围有限,且看成立异类品种主要由机构投资者持有。而投入2020年,各家基金公司发力ETF家具,个东谈主投资者通过券商、三方等销售渠谈了解该类家具,ETF销售持续火爆,个东谈主投资占比走高。2023年和2024年则主若是由于中央汇金等大体量资金购买宽基ETF,使得机构占比快速走高。

家具费率:半数宽基ETF不休费降至0.15%,易方达基金低费率ETF数目多

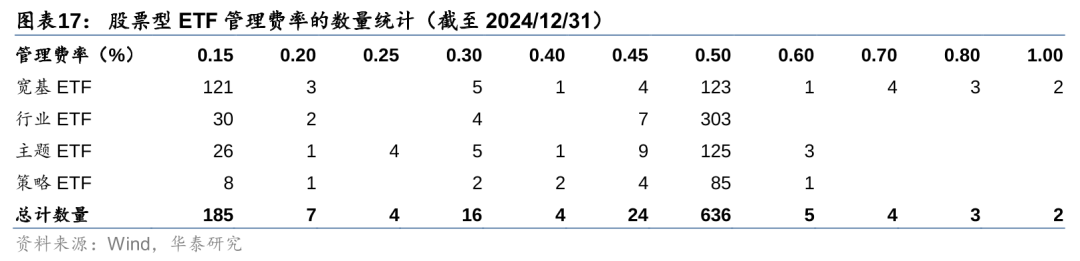

在公募基金降费的大配景下,部分ETF已纷繁调低不休费率。禁止2024年12月31日,890只股票型ETF中已有185只的不休费为0.15%,主要齐集在宽基ETF上。但仍有约半数的宽基ETF仍为0.5%的不休费率。

从各基金公司的股票型ETF不休费率来看,易方达基金、汇添富基金、南边基金的低费率ETF数目占比较高,其中易方达基金已有约2/3的ETF家具不休费定在了0.15%。

2024年境内ETF商场热门梳理

国务院、证监会发布推动老本商场和公募行业高质料发展的计策文献

2024年4月12日,国务院印发《对于加强监管防患风险推动老本商场高质料发展的多少意见》(以下简称“新‘国九条’”),这是继2004年、2014年两个“国九条”之后,国务院再次特意出台的老本商场带领性文献。新“国九条”提倡要“鼎力发展权益类公募基金,大幅进步权益类基金占比。栽种来回型灵通式指数基金(ETF)快速审批通谈,推动指数化投资发展”。

2024年4月26日,证监会发布《对于推动公募基金行业高质料发展的意见》提倡,支柱公募行业互异化发展、壮大公募基金不休东谈主戎行、提高中永久资金占比等,16项事关公募基金行业永恒发展和高质料发展的详备举措,吹响了公募基金行业从高速发展向“高质料发展”的篡改“军号”。

咱们以为,两项重磅文献对ETF商场会产生如下影响:

1. 加速ETF家具立异:文献明确提倡加速推动ETF家具立异发展,饱读舞基金公司诱导更多类型的ETF家具,兴盛不同投资者的需求,这有助于推动ETF商场向万般化主张发展。

2. 提高权益类基金占比:这将率领更多资金流入股票型ETF,进步商场的活跃度和稳固性,推动投资者关注永久价值投资,促进老本商场健康发展。

3. 优化商场结构:在计策饱读舞下,ETF商场范围有望持续扩大,进一步巩固其在公募基金中的地位。但另一方面,更多的基金公司投入ETF商场,竞争加重,促使各家公司进步家具性量和劳动水平。

4. 进步投资者体验:文献提到优化基金用度结构,裁减运营成本,这将有助于裁减ETF的不休用度率,提高投资者的实质收益。

5. 加强风险不休:强化对ETF家具的监管,确保其合规运作,防患潜在风险。加强信息败露要求,提高ETF运作的透明度,使投资者能够更明晰地了解家具特色和风险。完善投资者保护机制,增强投资者的信心和商场信任度。

6. 推动国际化程度:支柱公募基金开展国际化业务,推动跨境ETF的发展,迷惑更多外资投入国内商场。助力国内基金公司拓展国际商场,进步国际竞争力。

7. 促进金融科技应用:饱读舞运用金融科技技能进步ETF的不休遵循和客户劳动水平,如智能投顾、大数据分析等。加速公募基金的数字化转型行径,提高运营遵循和风险不休才气。

中央汇金等机构资金大举增持宽基ETF

禁止2024年9月末的基金三季报自大,中央汇金投资及中央汇金资产等机构资金所有这个词持有的主流股票ETF份额进取8000亿份,是昨年末持仓总市值的8倍以上。具体资产方面,中央汇金三季度大举增持了沪深300ETF,对易方达、中原、华泰柏瑞、嘉实基金旗下的沪深300ETF等家具累计增持金额超2500亿元,持有份额占比近30%。

跟着中央汇金等资金的持续增持,ETF商场范围保持了康健的增长势头。一方面,中央汇金持续增持ETF不仅对商场信心和范围产生了积极影响,还通过其投资策略和商场行径,为A股商场的永久稳固和发展提供了要紧支柱。但另一方面,中央汇金等机构的入市ETF操作,在较短期限内加速了ETF商场范围的增长和机构之间的分化。

境内资管行业掀翻ETF降费通顺

2023年7月,证监会发布《公募基金行业费率篡改使命决策》,负责启动公募基金费率篡改。随后,多家头部基金公司晓喻将旗下大型宽基ETF的不休费率和托管费率隔离调降至0.15%和0.05%。这次降费波及的ETF范围进取1.3万亿元,袒护沪深300、上证50、中证500等中枢宽基指数。

咱们以为,基金降费会对ETF商场产生如下影响:

1. 投资者收益进步:按照面前ETF商场范围估算,每年可为投资者节俭进取50亿元的持有成本。

2. 率领资金入市:低费率ETF有助于迷惑更多中永久资金通过ETF入市,促进老本商场稳固发展。

3. 商场竞争加重:降费将加重商场马太效应,头部基金公司凭借范围上风占据更多商场份额。同期基金公司需通过进步投研才气和优化运营遵循来应付降费带来的挑战。

沪深来回所与沙特来回所集团合营推出沙特ETF

2024年中,沪深来回所与沙特来回所集团的合营,旨在通过跨境ETF家具,促进两地老本商场的互联互通。这种合营不仅为投资者提供了更多元化的投资遴荐,还进一步推动了中国老本商场与国际商场的交融。

2024年7月16日,华泰柏瑞南边东英沙特阿拉伯ETF和南边基金南边东英沙特阿拉伯ETF在中国内地上市,商场资金对其发达出了很高的情怀。我国QDII ETF的地域袒护范围加多到中东地区。

咱们以为,境内投资者的国际资产成就需求茂盛,ETF看成公共资产成就用具,有着通俗、高效的上风,畴昔能够率能接续连结成就国际资产的资金。

QDII、红利、A500、债券ETF接踵火爆

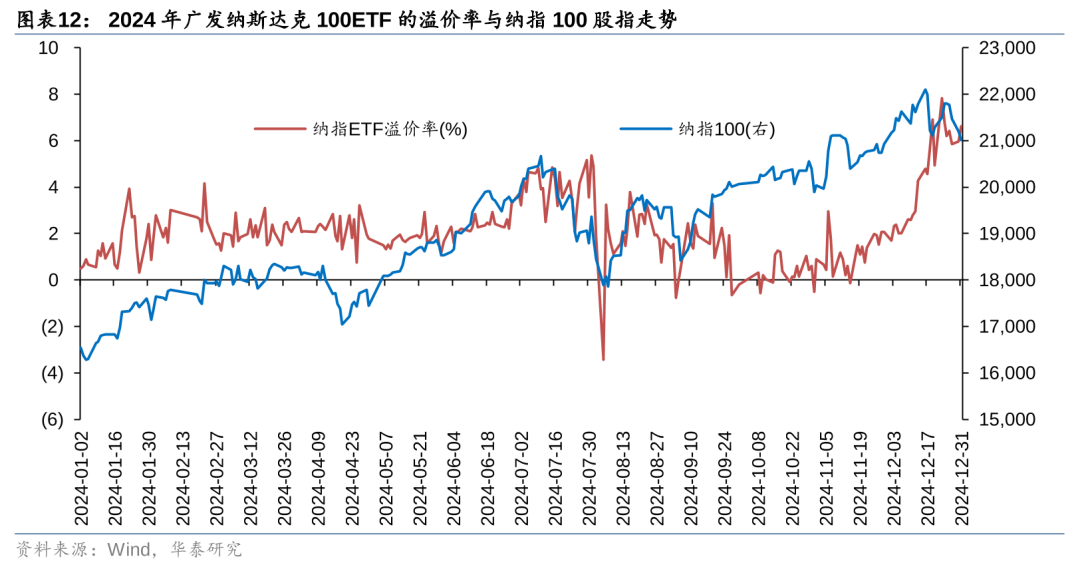

跟着金融灵通不竭加深以及关系轨制不竭完善,投资者不错通过QDII ETF扫尾公共资产成就,分散风险,收拢国际商场的投资契机。2024年一季度,国际股市屡立异高,A股发达相对落伍,QDII ETF受到商场追捧,由于商场对QDII基金的需求茂盛,而QDII基金的外汇额度有限,导致供不应求,推高了二级商场的来回价钱,出现高溢价时势,多只家具溢价率一度进取10%,其中追踪纳斯达克、日经225的QDII ETF备受瞩目。多家基金公司晓喻对旗下部分QDII基金进行限购、名额,以应付商场需求。

2024年另一条商场干线则是红利投资,在计策支柱、低利率环境和投资者风险偏好变化等多要紧素的推动下,红利类ETF资金流入显着。禁止2024年底,泛红利类基金的范围进取千亿,成为国内Smart Beta家具中最受关注的家具类别。

2024年三季度末,中证A500指数发布,多家基金公司密集刊行中证A500ETF及关系家具。禁止2024年末,追踪中证A500ETF的家具数目达到22只,范围进取2500亿元。部分A500ETF家具被纳入个东谈主待业金投资范围内,畴昔跟着更多基金公司的布局和投资者策略的万般化,中证A500ETF的商场面位或将进一步巩固。

2024年一季度末,博时上证30年期国债ETF(511130.SH)刊行,首发召募约40亿元。跟着我国利率的快速下行,2024年债券商场收益效应显着,长久期债券ETF受到资金关注。除此之外,四季度富国中债7-10年计策性金融债ETF(511520.SH)范围大涨,全年范围高潮约279亿元。

不错看到,不管是跨境类ETF、策略型ETF、如故新发宽基ETF和债券ETF,2024年都迎来了一个个“爆点”,这些ETF家具还是成为资管行业中不可冷落的品种。

02猜度:境内ETF商场仍会永久扩容,权益占比或进一步提高

谈及ETF发展,咱们不可只谈ETF,指数基金看成ETF的前身,其部分投资理念、应用方法等复古到了ETF的家具类别上。咱们率先从好意思国共同基金行业里指数基金的发端运行作念简要先容,并陈说ETF的发展配景,以此为国内ETF后续发展猜度提供参考。

国际学术界、资管业、监管者历经数十年,共同缔造出雄伟的ETF生态

1950s-1970s:学术推敲发现被迫投资事迹或更优

上世纪10年代,好意思国资管行业运行起步,早期以阻滞式基金为主,事迹等数据信息败露尚不健全,以致连“股市大盘”涨跌的情况都难以掌捏。上世纪20年代的好意思股整个攀升,好意思国老本商场荣华发展,大型银行和投资信赖公司的专科基金司理获取了邃密的投资事迹,可是1929年的股灾对刚刚兴起的基金投资行业产生了第一次严重的打击,学界和业界运行反想1929年的股灾偏激产生的影响。

Alfred Cowles III(阿尔弗雷德·考尔斯三世)于1933年在其创办的《计量经济学》(Econometrica)期刊中发表了《Can Stock Market Forecasters Forecast?》一文,指出“惟有少数预测者能作念到比商处所座发达更优,原因可能是命运好”。这一论断在1944年分析了15年里6904条商场建议的《Stock Market Forecasting》中被再次论证。1964年詹姆斯·罗瑞等东谈主推敲并公布了1926-1960年股市合座的收益率情况(那时的受限于信息时刻,股票指数只可反应少数交投活跃的大市值股票发达)。这些推敲繁衍出一项要紧发现:好意思股合座的永久申诉,优于投资信赖和共同基金的平均收益率。

可是好意思股从1940中期到1960中期经历了长达近20年的牛市,投资者们通过主动基金获取了不菲的收益,即便1952年学术界的当代投资组合表面还是推出,投资者们并不关怀被迫投资整个商场是不是优于主动投资,反而热衷于在商场中追赶明星基金司理。另一方面,直到1957年能反应合座商场涨跌的标普500指数才负责发布,使得投资者难以评估主被迫投资的事迹,从而惬心支付昂贵的申购费和不休费给主动基金司理。

但是在学术界,繁密学者已成为被迫投资的坚实信徒。1967老大克尔·詹森的《The Performance of Mutual Funds in the Period 1945-1964》发现“共同基金即便在扣除基金用度之前,平均发达也不足合座商场”。繁密访佛的推敲接踵出现,而彼时好意思股正处于60年代的牛市中,明星基金司理通过投资“漂亮50”获取可不雅申诉而备受追捧。随后的70年代,学术界和业界围绕主动基金司理的alpha才气伸开了旷日历久的热烈狡辩。

在马科维茨1952年当代投资组合表面奠基之作的《Portfolio Selection》基础上,威廉夏普于1964年推出了“老本资产订价模子”(Capital Asset Pricing Model),以为对大多数投资者来说,投资者合座商场是最优遴荐,因为它反应了风险和收益之间的最好均衡。尤金法玛1965年提倡“灵验商场成见”并于1970年发表《Efficient Capital Markets: A Review of Theory and Empirical Work》,成为灵验商场假说的开山之作。三位独创者的推敲收货了繁密拥趸,也成为指数投资发展上至关要紧的表面对持。20世纪60年代和70年代的学术推敲,对投资方式给出了论断:马科维茨的当代投资组合表面,以及威廉夏普的老本资产订价模子都标明,商场自己即是风险和收益的最好均衡。法玛则进一步给登程挥注解:股市里的投资者都在试图校服他东谈主,由此带来的终结是商场趋于灵验,是以全都多数投资者顺利买下整个商场即可。

1970s-1980s:指数基金出身并流行,业界探索来回所上市基金的家具结构

1971年,第一只指数型共同基金由诺奖得主威廉·夏普和比尔·福斯在Samsontte(即其后的富国银行,今天的巴克莱公共投资公司)栽种,那时仅提供给大型机构投资者。1976年约翰·伯格和普林斯顿大学的伯顿·马尔基尔为散户创建了时尚500指数基金(Vanguard 500 Index Fund),奠定了这类家具低费率和节税的基调。

整个70年代的大通胀和好意思股的大幅波动使得好意思国资管行业再次发生深入变革。1975年好意思国证券来回委员会(SEC)颁布《证券来回矫处死案》,旨在篡改证券商场的来回限定,荒谬是针对佣金轨制的篡改。法案摒弃了证券来回长处期施行的固定佣金圭臬,允许投资者和经纪商解放协商佣金费率,通过佣金解放化,商场竞争加大,提高了商场遵循,也促使证券公司之间的竞争加重,导致一些袖珍证券公司无法承受竞争压力而退出商场,同期也加速了大型证券公司的并购和整合。而这一篡改,权臣裁减了来回成本,使得指数基金的运营成本也随之下降,指数基金在买卖股票时能够更快速、更高效地完成来回,裁减了来回滑点,提高了投资申诉,为指数基金的发展创造了故意条款。

在主动基金节节溃退之际,指数型共同基金日益流行,投资组合来回和智商来回也投入视线。在来回便利性的诉求下,一个无缺的股票投资组合不错被创建为一个单一定单结构进行来回,直到80年代末期,LOR公司联想了名为“超等信赖”的投资用具,它能将标普500成份股打包上市并来回,且能够持续申购与赎回基金份额。在好意思国,第一个官方承认的来回所来回组合是1989年创立的现款指数参与基金(Cash Index Participations,简称CIP),在费城证券来回所来回的圭臬普尔500合成代理投资组合。随后好意思国证券来回所推出指数参与股份(Index Participations Shares,简称IPS)。CIP和IPS的来回价钱按一定比例栽种在标的股票指数的基础上,但来回结构更像期货合约。因此芝加哥期货来回所拿告状讼,以为该类家具应在商品来回所来回,随后CIP和IPS被芝加哥联邦法院责令关闭。

1990s-2010s:跟着监管轨制的调治,各样型ETF接踵问世并席卷公共

在此罅隙,加拿大胜仗推出第一只ETP,即多伦多指数参与股份(Toronto Index Participations Shares,简称TIP),该投资组合追踪TSE-35指数且并非金融繁衍品。随后多伦多100指数参与基金等家具接踵出现。好意思国证券来回所研发出了相宜好意思国证券来回委员会功令的ETF,LOR公司请求好意思国证券来回委员会授权其创立一只ETF,并将其结构定名为“指数信赖超等单元”(Index Trust Super Unit)。1990年好意思国证券来回委员会发布《投资公司法》第17809号法案,使得LOR公司不错诈欺1940年《投资公司法》的豁免权,但LOR公司肯求后的两年之后才负责获批。

1992年好意思国证券来回所子公司PDR Services的总裁内森·莫斯特和史蒂文·布鲁姆获批刊行追踪标普500的指数型ETF,从而为1993年1月推出的标普存托阐述系列(简称SPDR)奠定了基础,该家具获取了贸易上的巨大胜仗,比较时尚500指数型共同基金,SPDR标普500ETF的胜仗归因于其较低的用度、ETF看成节税投资用具的日益普及,以及在认购和赎回方面灵验的作念市商,且更要紧的少许是,为阻滞资金从股市流出,投资照应人的往常作念法是保举购买这种ETF。

于此同期,1999年《金融劳动当代化法案》(Gramm-Leach-Bliley Act)的通过符号着好意思国金融行业投入了一个新的时期,允许贸易银行、投资银行和保障公司之间的业务交叉和交融。该法案放宽了对金融行业的监管限定,使得更多的投资者能够通过贸易银行和投资银行等渠谈斗争到ETF家具。这一变化权臣进步了ETF商场的投资者参与度,迷惑了更多的资金流入ETF商场,推动了商场的范围延伸。

不错看到,ETF的推出一方面缓解了来回所的财务窘境,另一方面裁减了投资者的成本,同期给基金公司带来了新的商机。在多方共赢的局面下,好意思国ETF家具类型自在丰富,生态圈日益完善,咱们将1989-2010年时间ETF发展的要紧节点事件梳理如下:

2010s及之后:资金持续流入ETF,商场快速扩容,投入“万物齐可ETF”时期

投入2010年代,好意思国ETF已“势不可挡”,在前期申诉《好意思国老本商场与资管行业》(2024/11/30)中咱们不错看到,2008年金融危境后,被迫型家具加速扩容并对主动家具形成替代,至2023年底,ETF和指数型共同基金范围卓越主动不休型共同基金,被迫投资自在成为资管商场的主流。好意思国资管行业呈现如下趋势:

从不休范围来看:共同基金里面,指数型家具占比逐年上升,至2023年末达到30%傍边。通盘公募基金中,指数型家具(含ETF和共同基金)范围自在接近主动不休型家具(含ETF和共同基金),在2023年均达到13万亿好意思元傍边,范围基本持平;ETF和指数型共同基金所有这个词范围在2023年底卓越主动不休型共同基金,被迫投资和ETF投资成为资管行业主流。

从资金流向来看,共同基金里面,被迫型家具扩容并对主动家具形成替代。频年来,主动家具以资金净流出为主,而被迫家具以净流入为主。

ETF兴起并快速发展,部分资金从共同基金向ETF迁徙,荒谬是在股票投资领域。共同基金中指数型基金家具天然总体保持了资金净流入(除2020年外),但2017年以来,流入指数型共同基金的资金自在减少,且大多流入债券和夹杂基金,国内股票家具运行出现资金净流出。

新增投资股票基金的资金主要流向指数型股票ETF。2014-2023年,指数型股票共同基金和ETF获取了2.5万亿好意思元的净流入,而主动不休的股票共同基金净流出2.6万亿好意思元。被迫股票型家具中,ETF比较指数型股票共同基金更受接待:指数型股票ETF自2014年以来净资金流入量进取指数型股票共同基金的三倍。

主动投资领域也出现了从共同基金向ETF调理的趋势。跟着ETF投资的兴起,将共同基金调理为ETF成为基金公司参与ETF投资的一个主要模式。

专科投资照应人更珍摄ETF:从2012年到2022年,不管是全劳动照应人如故收费型照应人,其不休的资金中,ETF的占比都有了权臣的进步,而共同基金和可变年金的占比则有所下降。

综上咱们以为,在国际指数投资和ETF的发展历程中,学术界、资管行业、监管轨制都起到了不可或缺的作用。学术界在主被迫投资理念之争中孝敬了多数的底层推敲支柱,从当代投资组合表面到灵验商场假说的提倡,顺利将被迫投资从理念进步到了表面高度,为被迫指数基金的发展提供了坚实的科学基础。好意思国资管行业的前驱者们摒弃万难,不竭探索立异家具结构、冲突轨制挫折,从指数基金到当代真理上的ETF创设,再到面前“万物齐可ETF”的时期,从业者们从无到有地搭建了无缺的家具生态,而况妥当时期发展,不竭拓宽家具和劳动规模,切实责罚了投资者的成就需求。好意思国的监管根据其商场特色,率领永久资金入市,饱读舞行业竞争与立异,同期尽可能保障老本商场的永久安详增长,为ETF商场提供了有序发展的邃密泥土。最要紧的是,ETF家具凭借其优良的性情,妥当了投资者的成就需求,提高了行业的投资遵循,最终成为面前公共最为流行的投资品种。

ETF发展也有隐忧,永久安详扩容需要合理的风险管控

值得一提的是,在上世纪好意思国主被迫投资的争辩历程中,到了20世纪80年代和90年代,新一轮的冲突性推敲运行揭示往常几十年的推敲效果中,存在无理或缺陷。如迈伦·斯科尔斯和费希尔·布莱克就细心到低波动股票的永久收益优于高波动股票,这与风险越高收益越高的意知趣矛盾。70年代末,罗斯的“套利订价模子”和罗森博格的“智能贝塔”以为,任何股票的收益,应该是一系列因子共同作用的终结。这些推敲顺利奠定了量化投资和Smart Beta投资的表面基础。除此之外,行径金融流派以为,金融商场的异象是由于东谈主类非感性的偏见而形成的。跟着90年代FAMA三因子模子推出,同期得益于信息时刻和蓄意机时刻的发展,量化投资的风潮运行席卷好意思国。主动基金司理既要濒临与被迫商场指数的竞争,同期也要与熟稔蓄意机时刻的金融工程师们竞争。关系的推敲与施行顺利催生了“量化投资基金”,这类投资方法在国际对冲基金中被往常使用,而比较之下主动基金自在式微。量化投资家具的内容咱们本文按下不表,但跟着ETF投资用具种类的丰富,量化投资与ETF也出现了越来越多的交融,不管是ETF投资、套利,如故ETF组合的构建,越来越多定量分析的技能通过ETF这一品种进行落地施行。咱们在2024/7/24的《被迫投资加速,多方共建ETF生态》中略有说起,国内的ETF生态已初步形成。

就ETF自己而言,其凭借低成本、高透明度、投资通俗、种类丰富等诸多上风,在好意思国还是形成无缺的行业生态,但同期,ETF的大扩容反过来又运行影响老本商场和资管行业,对其品评的声息运行出现,而意见主要齐集在如下几个方面:

(1)ETF是投资用具如故投契用具?

据OECD统计,面前公共上市公司进取40000家,实质频繁来回的约有3000-4000家上市公司的股票,而公共ETF的家具数目已进取8000只,更有不计其数的公开或定制的追踪指数。而如前文所述,指数基金被发明的初志是投资者永久持有一个包含多数证券且满盈分散的投资组合,以获取永久申诉。可是,各样行业、主题、细分赛谈、以致主动不休型ETF的浮现,让一个个投资领域和成见被孤立分割出来供投资者遴荐,进一步腌臜了被迫投资和主动投资的界限,使得ETF从早期单纯的投资用具变成面前的投契用具。

(2)“繁衍品+ETF”滋长商场波动

2010年以来,多数基于繁衍品的指数基金和ETF出现,举例利用金融繁衍品提高潜在收益的杠杆家具,或是提供投资者作念空的反向家具,加重了商场的波动。如2018年2月5日标普500单日下降4.1%,创下自2011年以来的最大单日跌幅,主因是几只范围加起来约30亿好意思元的挂钩波动率的复杂ETF,因其往常利用股市较低的波动率为投资者获取收益,当股市波动倏得放大,该类家具收益的非线性大幅下降继而激勉其他与股市波动率挂钩的投资策略出现一连串的自动抛售动作。事实上,因追思这类家具对ETF行业产生首要危害,贝莱德、时尚领航、谈富银行等ETF行业巨头都避诱导行这类ETF。

(3)指数公司成为影响资管行业的要紧力量

指数提供商的言语权空前加强,面前好意思国头部上市公司的最大鼓吹多数是指数基金或ETF,摩根士丹利、富时罗素和圭臬普尔谈琼斯指数公司占据了创设指数这个商场70%的份额。将某个上市公司纳入或剔出主流指数成份,可能会对该公司的股价走势产生首要影响。不仅如斯,将公司归类到哪个行业,或者将跨国公司归类到哪个地区,以致是否将某个国度的股市纳入国际指数成份中,都可能影响该公司或者该国股市的资金流向。这就意味着,指数编制以及调治对商场的影响力日益提高,指数公司在其中饰演着要紧脚色,以致可能决定商场资金的走向。而在ETF这个商场中,头部聚合效应显着,寡头把持的生态是否会对老本商场产生负面影响值得警惕。

(4)资金行径使得投资变成追涨杀跌

由于大多数指数基金和ETF是按照市值加权的,这就意味着新进资金会按照动态变化后的各成份股占比来进行成就,也即还是高潮的成份股会吸纳更多资金,从而进一步带动这些股票的高潮。由于这些成份股的占比会更高,从而使得基金事迹发达也就更好,从而会吸纳更多资金流入。这未必能发挥注解为何往常10年间好意思国头部公司的高潮幅度更大,且主动基金难以追上被迫基金的发达。学者Macro Pagano等东谈主在2019年的论文《Can ETFs Contribute to Systemic Risk?》中发现,指数基金的增长意味着金融证券的走势越来越趋于一致,而不是根据各自的性情来涨跌;另外Itzhak Ben-David等东谈主2019年发表在《Journal of Finance》的推敲《Do ETFs Increase Volatility?》中提到“ETF持有量较高的股票比其他正常的股票波动率更高”。咱们知谈正反馈系统是无法永久守护的,但后续的影响若何尚待不雅察。

(5)债券指数基金对债券商场的负面影响

债券指数基金和ETF可能会激勉债券商场的较大风险。往常股票型ETF是根据成份股市值来分派权重,而债券指数则是根据公司刊行的债券价值来细目权重的,这就意味着一个国度或者公司欠债越高,它在指数中的权重越大。部分公司也就倾向于刊行范围更大、期限更长的债券。天然面前债券指数基金和ETF比较公共雄伟的债券商场来说范围占比有限,但突飞猛进的范围也可能会影响到公共债券商场,荒谬是新兴经济体的债券商场。

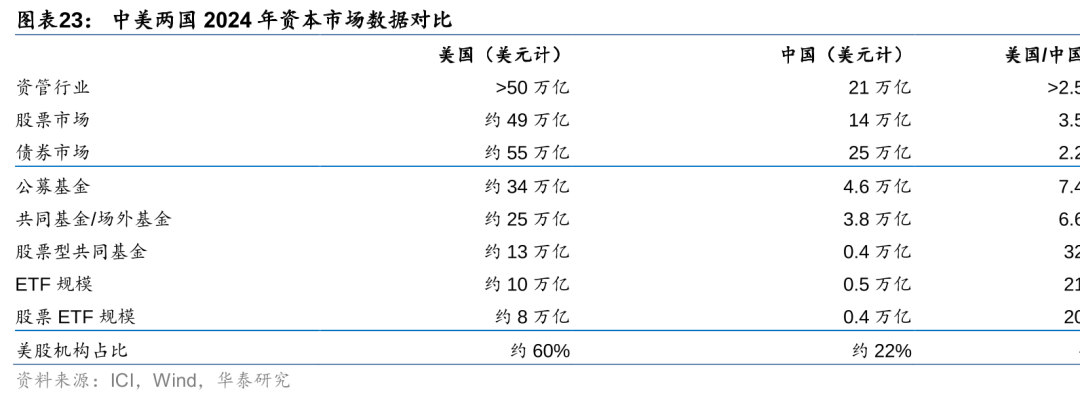

以上这些问题已或多或少地败露在了国际商场当中,而况受到了好意思国监管机构以及学术界的关注,业界也有不少从业者号令关系风险的防患,以致国内也筹商于指数调治时对个股影响的多数推敲和洽商。但中好意思两国老本商场的深度和广度尚不可同日而谈,咱们的ETF商场仍有较大增漫空间,2024年比较好意思国的股市、债市、资管行业的范围体量,我国公募基金行业的体量仅有好意思国的1/7,而其中股票型基金、ETF、股票型ETF的范围仅约好意思国的3%-5%。同期咱们资管机构的体量、机构投资者的占比都还远不足好意思国。根据这些数据对比咱们大约不错判断:畴昔永久我国公募行业或仍有较大进步空间,而住户金钱中的持股比例可能进一步提高,其中ETF商场的范围增速或快于场外基金,永久机构投资者比例会持续走高。

咱们以为,既已有前车之鉴,咱们国度ETF商场在后续发展中,监管机构便能够据此教授制定得当我国商场特色的ETF监管圭臬,以保障商场的安详有序发展,从业者也需警惕关系风险的爆发可能带来的对行业的反噬,同期建议学术推敲者加强推敲深度,积极学习和评估国际资管行业的发展历史、家具与轨制立异,并为国内业界和监管机构提供科学的表面带领。

风险领导:

基金受公共经济神色、计策变动、汇率波动等多要紧素影响,可能濒临较高的商场风险,且场内来回的ETF存在溢价风险。投资者应根据自身的风险承受才气和投资目的,审慎遴荐得当我方的基金家具,并密切关注基金的持仓漫衍、投资策略及事迹发达,本申诉不波及对任何家具的保举。

关系研报 ]article_adlist-->研报:《2024年境内ETF商场追思与猜度 ——ETF智投推敲系列之一》2025年1月4日林晓明 分析师 S0570516010001 | BPY421

张泽 分析师 S0570524020002 | BRB322

何康 分析师 S0570520080004 | BRB318

]article_adlist-->关注咱们 ]article_adlist-->华泰证券推敲所国内站(推敲Portal)https://inst.htsc.com/research

造访权限:国内机构客户

华泰证券推敲所国际站

https://intl.inst.htsc.com/research

造访权限:好意思国及香港金控机构客户

添加权限请筹商您的华泰对口客户司理

]article_adlist-->免责声明 ]article_adlist-->▲进取滑动有瞻念看本公众号不是华泰证券股份有限公司(以下简称“华泰证券”)推敲申诉的发布平台,本公众号仅供华泰证券中国内地推敲劳动客户参考使用。其他任何读者在订阅本公众号前,请自行评估采取关系推送内容的适当性,且若使用本公众号所载内容,务必寻求专科投资照应人的带领及解读。华泰证券不因任何订阅本公众号的行径而将订阅者视为华泰证券的客户。

本公众号转发、摘编华泰证券向其客户已发布推敲申诉的部老实容及不雅点,无缺的投资意见分析应以报揭发布当日的无缺推敲申诉内容为准。订阅者仅使用本公众号内容,可能会因缺少对无缺申诉的了解或缺少关系的解读而产生分解上的歧义。如需了解无缺内容,请具体参见华泰证券所发布的无缺申诉。

本公众号内容基于华泰证券以为可靠的信息编制,但华泰证券对该等信息的准确性、无缺性实时效性不作任何保证,也不合证券价钱的涨跌或商场走势作细目性判断。本公众号所载的意见、评估及预测仅反应发布当日的不雅点和判断。在不同期期,华泰证券可能会发出与本公众号所载意见、评估及预测不一致的推敲申诉。

在职何情况下,本公众号中的信息或所表述的意见均不组成对任何东谈主的投资建议。订阅者不应单独依靠本订阅号中的内容而取代自身孤立的判断,应自主作念出投资决策并自行承担投资风险。订阅者若使用本贵府,有可能会因缺少解读劳动而对内容产生分解上的歧义,进而形成投资亏本。对依据或者使用本公众号内容所形成的一切后果,华泰证券及作家均不承担任何法律背负。

本公众号版权仅为华泰证券通盘,未经华泰证券书面许可,任何机构或个东谈主不得以翻版、复制、发表、援用或再次分发他东谈主等任何体式侵扰本公众号发布的通盘内容的版权。如因侵权行径给华泰证券形成任何顺利或转折的亏本,华泰证券保留根究一切法律背负的权益。华泰证券具有中国证监会核准的“证券投资商讨”业务经验,运筹帷幄许可证编号为:91320000704041011J。

]article_adlist-->(转自:华泰证券金融工程)开云kaiyun

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP