新闻

自好意思国文书奉行“平等关税”策略以来,巨匠市集惊惶性心机延迟,避险需求耕作,国债期货举座呈现高涨趋势。市集东谈主士以为,当今长端国债期货价钱如故接近前期高点隔邻,跟着市集避险心机阶段性简陋,加之曲直端利差处于历史低位,预计长端国债期货价钱波动仍大,细心欺压风险。

政府债券前置刊行,对冲外部影响

唐广华

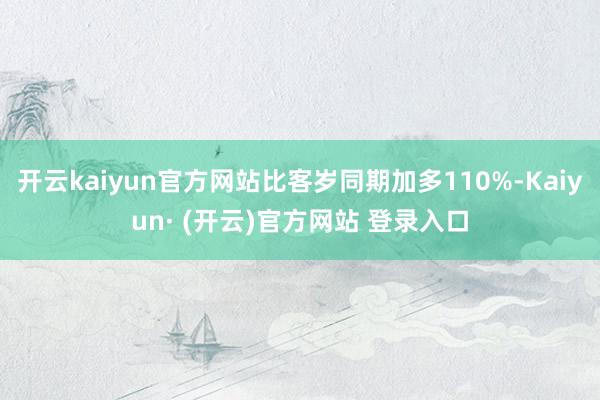

3月下旬以来,受央行公开市集操做念路革新、资金面垂死情况简陋、好意思国加征“平等关税”冲击、避险心机升温等要素影响,国债价钱大齐上行,对应的国债收益率权贵回落。其中,TL、T等长端国债期货价钱涨幅昭彰,价钱基本接近岁首高点,10年期国债收益率也回落至1.8%隔邻,再次接近历史低位。

图为主要期限国债收益率走势

3月下旬以来,央行加大公开市集操作力度,阶段性转向净投放。3月25日,央行开展4500亿元MLF操作,对冲当月到期的3870亿元后,已矣MLF净投放630亿元,这是2024年7月以来初度净投放。同期,央行从3月起将MLF操作由单一价位中标更正为多重价位中标,故意于镌汰银行欠债成本,缓解净息差压力。此外,为保捏银行体系流动性充裕,2025年3月央行开展了8000亿元买断式逆回购操作。资金面垂死情况简陋,推动短端利率下行。

图为主要品种7天利率走势

受好意思国“平等关税”策略影响,巨匠经济阑珊风险加多,老本市集波动加大,避险心机升温,推动国内债券市集收益率回落。

3月份,春节要素影响迟缓消退,企业坐褥打算行径加速,官方制造业采购司理指数为50.5%,比上月上升0.3个百分点,怒放两个月回升。其中,坐褥指数和新订单指数均有所回升,产需两头彭胀加速。财新中国制造业PMI为51.2%,较2月上升0.4个百分点,创2024年12月以来新高。总体上,我国制造业活力捏续回升,企业坐褥打算活跃度有所增强,市集信心增强,经济总体保捏彭胀。

3月份CPI环比下落0.4%,不外环比降幅小于近10年同期平均水平,带动CPI同比下落0.1%,比上月降幅收窄0.6个百分点。PPI环比下落0.4%,主要受国外原油价钱回落、国内煤炭等原材料需求季节性回落影响,带动PPI同比降幅扩大至2.5%。总体上,受季节性、国际输入性要素影响,物价仍处于低位,但中枢CPI同比高涨0.5%,提振消耗需求等策略效应进一步阐述。

限制2025年3月末,我国债券市集存量限度如故杰出182.6万亿元,一季度债券净融资额6.51万亿元,比客岁同期加多110%。从具体债券漫衍上看,2025年一季度利率债净融资额43296亿元,占债券市集净融资额比例杰出65%,其中地点政府债净融资24225亿元,国债净融资14680亿元,政府债券前置刊行。本年的政府职责评释指出要奉行愈加积极的财政策略,2025年政府债券刊行限度提高到11.86万亿元,比上年加多1.9万亿元,加上地点政府置换债务,预料限度达到14.66万亿元。一季度政府债券如故运行前置刊行,预计二季度政府债券净融资将络续保管高位,单月限度不低于1.2万亿元,同期策略性银行债券融资也将迟缓归附,带动债券融资处于高位。

与其他经济体比较,我国政府部门杠杆率偏低,政府部门尤其是中央政府杠杆率还有一定的耕作空间,要是外部不利影响络续加深,财政策略仍有络续彭胀的空间,不排斥络续增发相等国债的可能。

预计在外围环境概略情影响加大的布景下,央行会择机降准降息,同期通过国债买卖、买断式逆回购操作等向市集投放基础货币,保捏流动性充裕,为经济增长提供稳妥的经济金融环境。

总体上,跟着国外不利影响加深,老本市集波动加大,市集对接下来出台有关策略预期增强,央行也会字据国表里经济场合和金融市集运行情况,加大货币策略调控力度,不排斥择机降准降息的可能,预计将络续撑捏短端国债期货价钱。不外,当今长端国债期货价钱如故接近前期高点,跟着市集避险心机阶段性简陋,加之曲直端利差处于历史低位,预计长端国债期货价钱波动仍大,细心欺压风险。(作家单元:申银万国期货)

巨匠钞票波动加大,恭候策略催化

熊睿健

刻下关税策略靠近多重概略情趣,不排斥好意思方反复改变态度,巨匠钞票波动加重。要是市集避险心机升温,从风险偏好的角度看利多债市,不外,这一要素具有短期性和不踏实性。

生意冲破可能会给国内经济增长带来负面影响。关税提高领先将累赘中国出口增速。上一轮生意战时候,2018—2019年中国出口增速逐季下滑,2018年净出口对经济孝敬率下滑至负值。刻下净出口对GDP的孝敬率权贵高于2018年纪首,更为激进的关税策略落地将对我国出口和经济增长带来挑战,出口下滑或将对我国全年GDP形成负面影响。此外,国内通胀方面,生意冲破带来巨匠生意景气度走弱,使得外需下行,容易对PPI施加下行压力。

由于外部环境概略情趣权贵提高,扩内需策略亟待出台,货币策略将保管欺压宽松的取向以支捏内需彭胀。刻下结构性器用和降准出台的条目相对练习,参照2018年历史教化,昔日进行了屡次降准,类似定向中期假贷便利(TMLF)等器用进行总量和结构性宽松支捏。刻下我国货币策略器用中,降准或迎来窗口期,以互助财政策略发力(政府债刊行),二季度还可能通过结构性再贷款等器用支捏经济重点范畴和薄弱时局(包括定向支捏老本市集器用)。

财政策略方面或将“愈加过劲”。从世界两会公布的财政预算来看,本年为顶住外部环境变化预留了充足的策略空间,预料本年政府债比上一年加多2.9万亿元,刨除5000亿元支捏银行补充老本金的额度,共计2.2万亿元的额度会径直或曲折作用于经济刺激,不错灵验对冲外需下行对GDP的负面影响。后期财政方面可能会加速落地的举措包括:一是地点专项债加速投放,支捏掀开投资空间。一季度国债和置换债刊行经过较快,化债鼓舞故意于地点政府债务风险镌汰,腾挪出余力鼓舞专项债名堂,开释投资弹性。二是加速相等国债刊行,加多对“两新”名堂支拨,将径直作用于消耗范畴,内需接棒外需拉动GDP增长。除此除外,还可能推出促进工资增长、镌汰住房公积金贷款利率等举措耕作内需弹性。

图为好意思元兑东谈主民币汇率走势

生意冲破对债市订价的影响可能分为几个阶段:第一阶段是超预期关税策略落地,带动市集风险偏好快速下行。对市集心机的冲击利空风险钞票,利好债市,这一影响反应在了4月3—7日历债的跳空高涨行情中。第二阶段是对国内对冲策略的往来,即财政、货币策略。刻下市集对宽货币与宽财政策略预期均有升温,两者出台的节拍和力度将影响债市行情节拍。第三阶段将转向基本面,考证关税策略对出口和经济基本面的影响,以及国内对冲策略的恶果。刻下行情或处于第一阶段向第二阶段过渡期,短期关税策略对市集心机冲击迟缓消化,但国内对冲策略未落地,宽货币策略也尚未落实,从预期层面来看债市利多未出尽。不外,跟着国债利率接连年内前低(10年期国债利率1.6%隔邻),长债利率下行速率放缓,短期国债期货或呈现高位颠簸,恭候策略催化。(作家期货投资盘考从业文凭编号Z0019608)

分析东谈主士:刻下市集订价纠结

记者吕双梅

自好意思国文书奉行“平等关税”策略以来,巨匠市集惊惶心机延迟,避险需求耕作,国债期货举座呈现高涨趋势。

创元期货国债期货接头员金芸立默示,好意思国“平等关税”策略通过多重旅途强化了国内债市的利多逻辑:避险需求、宽松预期、基本面走弱共同推动国债期货价钱高涨,尤其是长端品种发达杰出。刻下好意思国关税策略仍存变数,债市再度回调。

“从国债市集来看,不管是TS、TF、T照旧TL,国债收益率弧线均向下迁徙,长端受经济预期影响相对更受益,诚然,短端也隐含了央行货币策略宽松的预期,期债隐含收益率弧线举座呈现出牛平态势。”物产中大期货宏不雅高中分析师周之云分析称。

“本轮债市高涨,基于3月中旬以来央行货币策略作风转松,以及银行欠债压力缓解后资金面转松的布景,因此,在关税策略落地后,市集宽松预期升温,债市反应较为速即。”金芸立说。

在金芸立看来,好意思国“平等关税”从以下几方面影响国内债市:一是经济基本面转弱的预期升温,关税策略径直打击对好意思出口占比较高的行业(如纺织、电子、汽车等),并通过巨匠生意链影响国内制造业,市集对经济增长预期下调,强化反璧市对基本面走弱的订价逻辑。尽管关税可能推升入口成本,但国内需求偏弱类似输入性通胀可控,举座通胀压力对债市压制较小,反而强化了利率下行逻辑。二是关税策略导致国内经济缔造经过受阻,市集预期央即将通过降准、降息等期间开释流动性以对冲风险。此外,避险心机的升温也进一步推升债市走强。“此前债市主要往来资金面收紧与策略预期,但关税策略落地后,往来要点转向对经济基本面的订价,尤其是长端国债受益昭彰。”

周之云端示,好意思国的“平等关税”策略镌汰了市集的风险偏好,资金纷纷流入债市寻求避险,国内债市因此受益。但对好意思债市集来说,情况可能更为复杂。本周怒放三天(在文书暂停奉行“平等关税”之前),好意思债市集出现了收益率回升的反常口头,聚合好意思股的下挫,反应出市集对流动性危急的担忧。但不管怎样,受好意思元钞票信誉度削减的影响,资金往非好意思国度流入是势在必行。

瞻望后市,周之云以为,后期市集将分两步走,在特朗无为告对部分国度奉行90天关税暂停后,这次生意战带来的冲破或告一段落,避险心机阶段性消退,期债价钱将出现回落。但期债价钱是否能回到关税奉行前的位置仍未可知,因为在涟漪的市集环境中,国外策略和需求面仍靠近较大的概略情趣。

“在对好意思需求下滑致使缺失的布景下,预计政府将加码出台刺激策略。我国政府杠杆率惟有25%,居于巨匠最低水平隔邻,因此有裕如的空间通过耕作杠杆率来对冲下滑的需求。要是后期经济刺激策略进一步出台,比如增发零碎限度的相等国债等来拉动需求,那么市集可能会出现股强债弱的情况。”周之云称。

金芸立以为,二季度债市环境将较一季度有所改善,央算作对冲外部压力,或将重启买入国债。4月中旬将公布3月出口数据,若其延续权贵退坡趋势,内需增速不足市集预期,那么4月降准有望率先落地。但利率层面的降息仍存在较多制肘,在实体需求相对薄弱类似防空转的要求下,央行货币策略需要揣度稳增长、防护金融风险、东谈主民币踏实等多重主义,因此降准概率大于结构性降息,大于全面降息。刻下长债利率接近前低,类似关税策略仍有反复,债市仍在恭候具体策略落地,订价相对纠结,需关怀后续策略对冲力度和国外风险事件可能带来的短期波动。

(以上试验仅供参考开云kaiyun官方网站,据此入市风险自担)